FCC 중국 제재 수혜주 TOP 3 | 2026년 통신장비 재편 실전 분석

최근에 이런 내용의 뉴스 클립을 전달 받았어요. 뭔가 냄새가 킁킁 나는 것 같아서 진위 여부를 확인하고 분석해 보았어요.

“미국 FCC가 차이나모바일·차이나텔레콤·차이나유니콤의 미국 내 데이터센터 운영과 네트워크 상호 연결을 전면 차단하는 강력한 제재안을 공개했습니다. 화웨이·ZTE 장비를 사용하는 제3국 통신사까지 미국 망 접속을 금지하는 내용도 포함. 한국 통신장비 호재.”

읽는 순간 “아, 한국 통신장비주 뜨겠네”라는 생각이 바로 듭니다. 그런데 여기서 멈추면 딱 리테일이 뉴스에 반응하는 수준이에요.

그런데 기관 트레이더들은 이 소식을 ‘3개의 레이어’로 분해해서 봐요. 단순히 “중국 제재 → 한국 수혜”라는 한 줄 로직이 아니라, 규제 문서를 직접 열어서 무엇이 확정이고, 무엇이 아직 의견수렴 단계인지를 먼저 구분하죠. FCC 중국 제재 수혜주를 제대로 이해하려면 그 출발점부터 짚어야 해요. 우리도 그 훈련을 해봐야 해요.

오늘은 지인 메시지 두 줄 뒤에 숨어 있는 규제 재편의 실체를 3개 레이어로 분해하고, 리테일이 놓치기 쉬운 뉘앙스까지 함께 살펴볼게요.

FCC NPRM의 실체 — “제재안”이 아니라 “규칙 제정 예고안”

먼저 가장 중요한 팩트체크부터 해요. 많은 분들이 “FCC가 제재를 확정했다”고 이해하셨는데, 정확히는 다음과 같아요.

FCC가 4월 30일 Open Meeting에서 표결하는 건 NPRM(Notice of Proposed Rulemaking)이에요. 직역하면 “규칙 제정 예고 통지”예요. 문서 번호는 WC Docket No. 26-82, 제목은 “Protecting Against National Security Threats in Domestic Telecommunications Service” 고요. 4월 30일 FCC Open Meeting에서 표결되는 건 이 예고안을 공식적으로 의견수렴 절차에 올릴지 여부입니다. 즉, 4월 30일은 “차단 발효일”이 아니라 “차단을 위한 공식 절차의 시작일” 인 셈이에요.

쉽게 말해 “우리 이런 규칙 만들려고 하는데, 의견 있으면 내세요”라는 공식 절차의 시작이지, 즉시 발효되는 최종 규칙이 아니에요. (FCC 공식 사이트에서 WC Docket No. 26-82로 검색하시면 원문을 확인할 수 있어요.)

특히 카톡 메시지에서 강조된 “화웨이·ZTE 장비를 사용하는 제3국 통신사 접속 금지” 조항은 확정 조항이 아니라, FCC가 의견을 구하고 있는 항목이에요. 최종 규칙(Final Rule)이 채택되기까지 6~18개월의 공청회·코멘트 기간이 추가로 필요해요.

그렇다고 이걸 “별거 아니다”로 해석하면 안 돼요. 방향성(decoupling)은 이미 돌이킬 수 없는 흐름이고, NPRM이 통과되는 순간부터 시장은 1~2년 후의 Final Rule을 선반영하기 시작해요. 이 재료는 관점에서 방향성 보다 중요한 건 타이밍이에요.

NPRM은 법적 발효 전이지만, 시장에는 이미 ‘발효 가정’ 하에 포지션이 짜입니다. 왜냐하면 정치적 방향성(decoupling)이 이미 임계점을 넘었거든요. 2019년 Clean Network는 권고였고, 2026년 NPRM은 강제 규칙입니다. 전자는 “믿을 만한 파트너가 좋아요”였다면, 후자는 “중국 통신사와의 상호접속을 금지합니다”예요. 이 차이가 시장이 반응하는 본질이에요.

규제 재편의 3개 레이어 — 단순 “제재”가 아닌 3중 구조

이 섹션이 오늘 글의 핵심이에요. FCC 중국 제재 수혜주를 제대로 분석하려면, 이번 규제가 만들어내는 3개의 독립적인 레이어를 각각 이해해야 해요.

| 레이어 | 조치 내용 | 한국 영향 |

|---|---|---|

| L1. 장비(Equipment) | 화웨이·ZTE 장비 사용 제3국 통신사 미국 망 접속 차단 | 국내 RAN 공급망 반사이익 |

| L2. 인증(Certification) | 중국 소재 시험소 배제 + Trusted Labs fast-track 신설 | 한국 시험인증 제도적 지위 상승 |

| L3. 인터커넥션(Interconnection) | 중국 국영 통신사 PoP/DC 운영 금지 | 트래픽 재라우팅 → 광 인프라 수요 증가 |

L1 — 장비 레이어: Section 214 Blanket Authority 박탈

이번 NPRM의 법적 근거는 Communications Act Section 214예요. 이번 NPRM은 Section 214의 Blanket Authority(일괄 사업 허가)에서 Covered List(위험 기업 명단) 대상을 배제하는 구조예요. FCC는 이미 2019~2022년에 차이나모바일, 차이나텔레콤, 차이나유니콤의 미국 내 서비스 인가를 취소했는데, 이번엔 여기서 한 발 더 나가요. 화웨이·ZTE 장비를 사용하는 제3국 통신사까지 미국 망과의 상호 연결을 제한한다는 게 2019~2022년 조치와 결정적으로 달라요.

이 레이어에서 주목해야 하는 건 삼성전자·에릭슨·노키아 같은 비중국 장비 생태계예요. 글로벌 통신사들이 중국산 RAN 장비를 대체해야 하는 수요가 구조적으로 발생하고, 국내 통신장비 서플라이어들이 그 공급망 재편의 수혜를 받게 돼요.

L2 — 인증 레이어: “Trusted Test Lab” 카테고리의 탄생

이 레이어는 카톡 메시지에서 가장 가볍게 다뤄졌지만, 사실 투자 관점에서 가장 정밀하게 분석해야 하는 부분이에요.

FCC는 이번 Open Meeting에서 NPRM과 동시에 “Integrity and Security of TCBs(Telecommunications Certification Bodies)” 안건도 표결해요. 핵심은 중국 소재 시험소를 FCC 인증 생태계에서 배제하고, “Trusted Test Lab”이라는 새로운 fast-track 카테고리를 만드는 거예요.

한국이 중요한 이유는 한-미 MRA(상호인정협정) 체결국이기 때문이에요. MRA 체결국의 공인 시험소는 Trusted Tier에 자동 편입될 가능성이 높아요. 이게 바로 국내 시험인증 기관들이 주목받는 구조적 배경이에요.

L3 — 인터커넥션 레이어: 트래픽이 돌아가는 길이 바뀐다

차이나모바일·차이나텔레콤·차이나유니콤이 미국 내에서 운영하던 PoP(Point of Presence)와 데이터센터 기능이 사라지면, 미-중 간 트래픽은 다른 경로를 찾아야 해요. 현실적인 대안은 일본, 싱가포르, UAE 경유 라우팅이에요.

이 과정에서 증가하는 건 광트랜시버·해저케이블 수요예요. AI 데이터센터 수요가 이미 광 인프라를 끌어올리고 있는 상황에서, 트래픽 재라우팅이라는 이중 모멘텀이 붙는 구조예요.

한국에 부상하는 3가지 과제

① 국내 통신망 중국산 장비 리스크 재점화

LG유플러스는 여전히 화웨이 RAN 장비를 일부 구간에서 운영 중이에요. FCC의 제3국 제한 조항이 Final Rule로 확정될 경우, LG유플러스가 미국 통신사와의 로밍·트랜짓 협정을 유지하는 데 제약이 생길 수 있어요. 물론 이건 NPRM 단계이고 아직 확정이 아니에요. 하지만 정부 차원에서 국내 통신망의 중국산 장비 교체 압력이 재부상할 가능성은 충분해요.

② 동북아 데이터 허브 전략의 방향 수정

한국은 동북아 데이터 허브를 국가 전략으로 밀고 있어요. 그런데 미-중 트래픽이 일본·싱가포르로 우회하기 시작하면, 한국이 허브 포지션을 확보하기 위한 전략적 포지셔닝이 필요해져요. 해저케이블 투자 정책, IDC 인프라 확충, 외국 클라우드 사업자 유치 정책을 재논의할 시점이 왔어요.

③ 중국 인증 실험실 배제 — 반사이익의 실체와 한계

“중국 랩이 배제되면 한국 랩이 다 먹는다”는 논리는 절반만 맞아요. 글로벌 시험인증 생태계에는 TÜV(독일), UL(미국), Intertek(영국), SGS(스위스) 같은 거대 플레이어들이 이미 포진해 있어요. 한국 시험인증 기관들이 가져갈 수 있는 파이는 주로 아시아(특히 중화권) 제조사가 FCC 인증을 받아야 할 때의 대안 수요예요. 전체 시장을 독식하는 게 아니라, 특정 니치에서의 수혜라는 점을 명확히 해야 해요.

투자 관점 — 3개 레이어별 수혜 종목 분석

FCC 중국 제재 수혜주를 레이어별로 분해하면, 단순히 “통신장비 섹터 매수”가 아닌 정밀한 포지셔닝이 가능해요. 미국의 중국 배제 한국 수혜주라고 볼 수 있지만, Fit이 조금 마음에 걸려요. 현재 연속 적자를 기록 하고 있는 회사가 포함됩니다.

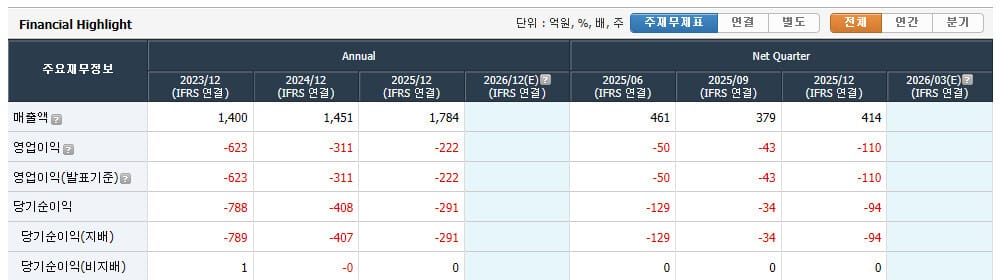

L1 수혜 — 에이스테크놀로지 (088800)

✅ 투자 지향 포인트

- 삼성전자·에릭슨 양쪽에 안테나 부품을 공급하는 이중 공급 구조

- 패시브 안테나에서 액티브 안테나(mMIMO)로의 전환 모멘텀 보유

- 글로벌 3대 통신장비 SI(System Integrator)와의 공급 계약 확보

⚠️ 투자 지양 포인트

- FCC NPRM 이슈가 이미 주가에 선반영된 구간으로 진입 가능성 – 최근 차트를 보니 주봉 피뢰침을 만들었더라구요.

- 추격매수 시 Final Rule 확정 전 조정 리스크 존재

- 참고로 2025년까지 3년 연속 적자기업입니다. 매우 보수적으로 Final Rule확정 되면 길게 봐야 해요.

L1 수혜 (인빌딩) — 쏠리드 (050890)

✅ 투자 지향 포인트

- 인빌딩(실내) 중계기 분야 국내 독보적 1위 — 화웨이·ZTE가 빠진 자리를 채울 수 있는 몇 안 되는 플레이어

- 미국·유럽 매출 비중이 높아 FCC 규제 방향이 직접 수혜로 연결되는 구조

- 실내 5G 커버리지 수요 확대 + 비중국 장비 교체 수요 이중 모멘텀

⚠️ 투자 지양 포인트

- 인빌딩 중계기 시장은 에이스테크놀로지 대비 시장 규모가 작아 대형 모멘텀보다 점진적 수혜 흐름

- 미국 내 경쟁 강도와 현지 파트너십 구조에 따라 수주 속도 차이 존재

L2 수혜 — XXXXXX

- 한국 유일의 FCC TCB(Telecommunications Certification Body) 자격을 보유한 상장사가 있어요.

- KOLAS + A2LA 국제공인 획득 → Trusted Tier 자동 편입 유력 후보이기도 해요.

- 중화권 제조사들의 FCC 인증 대리 수요 증가 시 직접 수혜가 예상돼요.

- 그런데 ASX는 시총이 작은 회사는 투자를 매우 보수적으로 판단해서 기업명은 오픈하지 않을게요.

⚠️ 투자 지양 포인트

- 인빌딩 중계기 시장은 에이스테크놀로지 대비 시장 규모가 작아 대형 모멘텀보다 점진적 수혜 흐름

- 미국 내 경쟁 강도와 현지 파트너십 구조에 따라 수주 속도 차이 존재

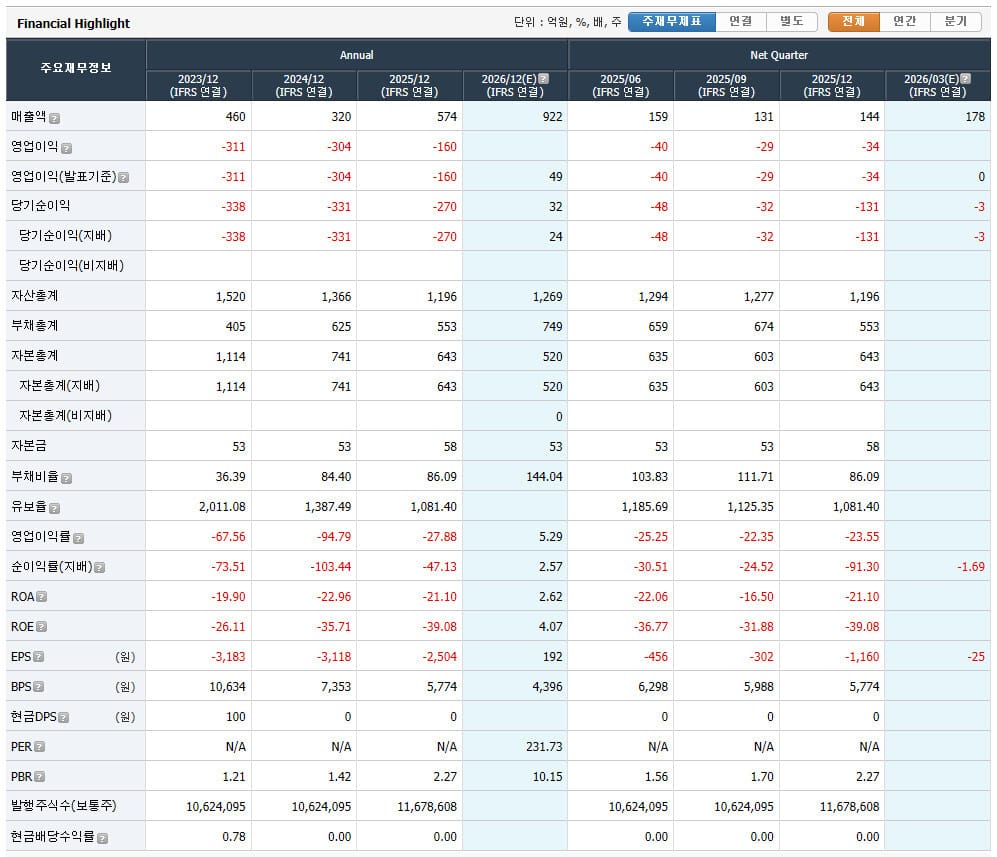

L3 수혜 — 오이솔루션 (138080)

✅ 투자 지향 포인트

- 400G/800G 광트랜시버 북미 하이퍼스케일러 레퍼런스 보유

- AI 데이터센터 수요 + FCC 트래픽 재라우팅 이중 모멘텀

- 고속 광트랜시버 시장에서 기술 진입장벽이 가장 높은 레이어

⚠️ 투자 지양 포인트

- Innolight(대만), Coherent(미국) 등 글로벌 경쟁자들과의 심화 경쟁

- 분기 실적이 하이퍼스케일러 발주 사이클에 따라 변동성 큼

- 2025년까지 적자를 기록했으니 참고 하세요.

리테일이 놓치기 쉬운 3가지 뉘앙스

이 세 가지는 카톡 메시지에는 결코 담기지 않는 레이어예요. 이게 바로 FCC 중국 제재 수혜주를 바라보는 기관과 리테일의 정보 격차가 발생하는 지점이에요.

뉘앙스 1 — “NPRM ≠ 확정 규칙”

4월 30일은 끝이 아니라 시작이에요. NPRM이 통과되면 공청회 → Public Comment → 최종 규칙 채택 단계가 남아 있고, 6~18개월이 더 걸려요. 시장이 방향성을 선반영한다 해도, 구체적인 조항의 강도와 범위는 아직 확정되지 않았어요. FCC ECFS(전자 의견 제출 시스템)에서 이 사안에 대한 Public Comment를 직접 확인해볼 수 있어요.

뉘앙스 2 — “한국 랩만 먹는 게임이 아니다”

TÜV, UL, Intertek, SGS 같은 글로벌 시험인증 메이저들이 이미 있어요. 한국 시험인증 기관의 수혜는 전체 파이를 나누는 구조이고, 특히 중화권 제조사 대상 아시아 역내 수요에 집중돼요. “배제 = 한국 독식”이라는 논리는 너무 단순화된 프레임이에요.

뉘앙스 3 — “HCT 청두 시험소 아이러니”

수혜와 리스크가 같은 회사 안에 있어요. HCT는 한국 유일의 FCC TCB 자격으로 L2 수혜 1순위지만, 청두 시험소라는 변수가 있어요. NPRM 전문의 “중국 소재 외국계 랩” 조항 해석이 어떻게 나오느냐에 따라 단기 변동성이 크게 확대될 수 있어요. 4월 30일 이후 48시간 안에 전문을 꼭 확인해야 하는 종목이에요.

타임라인과 투자 체크포인트

| 시점 | 이벤트 | 체크 항목 |

|---|---|---|

| 4월 30일 (D-Day) | FCC Open Meeting 표결 (오전 10:30 ET) | NPRM 가결 여부, 위원별 발언 뉘앙스 |

| D+48h | NPRM 전문 공개 | “중국 소재 외국계 랩” 조항 해석 필수 확인 / FCC ECFS |

| D+60~90일 | 공청회 및 Public Comment 기간 | 중국 맞대응 동향, 글로벌 통신사 반응 |

| D+6~18개월 | Final Rule 채택 | “제3국 통신사 접속 금지” 조항 확정 여부 |

“효율에서 신뢰로” — 열어젖힌 문, 잘 해석 해야 합니다.

뉴스 클립 메시지는 이렇게 끝났어요. “글로벌 질서가 ‘효율‘에서 ‘신뢰‘로 이동했다.”

이 한 줄이 사실 이번 글 전체를 관통하는 프레임이에요. 지난 30년간 글로벌 공급망의 유일한 가치측정 기준은 효율이었어요. 가장 싸게, 가장 빨리, 가장 많이. 그래서 중국이 세계의 공장이 되었고, 중국 랩이 전 세계 전자제품의 75%를 테스트하게 됐죠. 그런데 이 NPRM은 그 기준을 뒤집어요. 이제 새 기준은 신뢰(trust) 예요. MRA, Trusted Lab, Covered List — 전부 신뢰를 측정하는 제도적 장치입니다.

효율에서 신뢰로의 이동은 단순 지정학 이슈가 아니라, 글로벌 공급망의 새 가치측정 기준이에요. 그리고 이 기준 전환이 만드는 빈자리 — 장비, 인증, 인터커넥션의 세 레이어 — 가 바로 이번 FCC 중국 제재 수혜주의 본질이에요.

ASX 분석으로는 마지막 문장의 깊이가 생각보다 훨씬 깊어요. 기관은 이미 그 문 너머를 보고 있고, 우리도 그렇게 읽어내는 훈련이 필요합니다. AlphaSignalX가 매번 짚고 가려는 지점이 바로 여기예요.

📬 AlphaSignalX 구독하기

이런 레이어별 분석과 실전 포트폴리오 관점의 글을 꾸준히 받아보고 싶으시다면 아래 구독 폼으로 등록해 주세요. 글로벌 정책 이벤트가 터질 때마다 가장 먼저 레이어 분석을 보내드릴게요. 👉 AlphaSignalX 구독하기

🔗 함께 읽으면 좋은 시리즈

⚖️ 면책조항

본 콘텐츠는 공개된 정보를 바탕으로 한 투자 참고용 분석이며, 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 언급된 종목 및 수치는 작성 시점 기준이며, 실제 투자 판단과 그에 따른 결과는 전적으로 독자 본인의 책임입니다. AlphaSignalX는 리테일 투자자가 스스로 더 나은 판단을 내릴 수 있도록 프레임과 정보 격차를 줄이는 데 집중하며, 개별 종목 추천이나 수익 보장을 목적으로 하지 않습니다. 본 글은 2026년 4월 19일에 작성되었습니다.